Oleg_Aryukov_Strategy

ลิงก์ TradingView

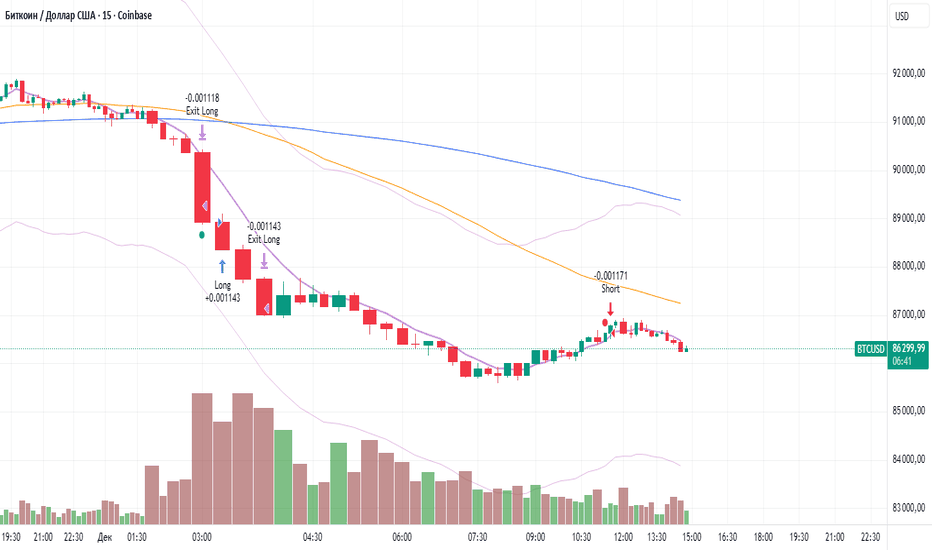

คำอธิบาย

Trader Oleg Aryukov's strategy, based on a variety of oscillators, allows him to try to catch reversals in cryptocurrencies.

รูป Preview

Pine Script Source

//@version=6

strategy("Oleg_Aryukov_Strategy", overlay=true, initial_capital=1000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

commission_type=strategy.commission.percent, commission_value=0.1)

// ============================================================================

// индюки

// ============================================================================

use_rsi = input.bool(true, "Использовать RSI", group="Активация индикаторов")

use_williams = input.bool(true, "Использовать Williams %R", group="Активация индикаторов")

use_tsi = input.bool(true, "Использовать TSI", group="Активация индикаторов")

use_kdj = input.bool(true, "Использовать KDJ", group="Активация индикаторов")

use_bb_percent = input.bool(true, "Использовать %BB", group="Активация индикаторов")

use_nadaraya = input.bool(true, "Использовать Nadaraya-Watson", group="Активация индикаторов")

// RSI

rsi_length = input.int(12, "RSI Период", minval=2, group="RSI")

rsi_oversold = input.float(30, "RSI Перепроданность", minval=0, maxval=100, group="RSI")

rsi_overbought = input.float(70, "RSI Перекупленность", minval=0, maxval=100, group="RSI")

// Williams

williams_length_6 = input.int(6, "Williams %R Период 6", minval=2, group="Williams %R")

williams_length_12 = input.int(12, "Williams %R Период 12", minval=2, group="Williams %R")

williams_oversold = input.float(-80, "Williams Перепроданность", minval=-100, maxval=0, group="Williams %R")

williams_overbought = input.float(-20, "Williams Перекупленность", minval=-100, maxval=0, group="Williams %R")

// TSI

tsi_long = input.int(25, "TSI Длинный период", minval=2, group="TSI")

tsi_short = input.int(13, "TSI Короткий период", minval=2, group="TSI")

tsi_signal = input.int(13, "TSI Сигнальная линия", minval=1, group="TSI")

tsi_divergence = input.float(15, "TSI Расхождение для сигнала", minval=0, group="TSI")

// KDJ

kdj_length = input.int(9, "KDJ Период", minval=1, group="KDJ")

kdj_signal_k = input.int(3, "KDJ Сигнал K", minval=1, group="KDJ")

kdj_signal_d = input.int(3, "KDJ Сигнал D", minval=1, group="KDJ")

kdj_divergence = input.float(20, "KDJ Расхождение", minval=0, group="KDJ")

// Bollinger

bb_length = input.int(20, "BB Период", minval=1, group="Bollinger Bands %B")

bb_mult = input.float(2.0, "BB Множитель", minval=0.1, group="Bollinger Bands %B")

// Nadaraya-Watson

nw_bandwidth = input.float(3.0, "NW Bandwidth", minval=0.1, group="Nadaraya-Watson")

nw_lookback = input.int(50, "NW Lookback", minval=10, maxval=200, group="Nadaraya-Watson")

// RCI Ribbon

rci_fast = input.int(9, "RCI Быстрый период", minval=1, group="RCI Ribbon")

rci_medium = input.int(26, "RCI Средний период", minval=1, group="RCI Ribbon")

rci_slow = input.int(52, "RCI Медленный период", minval=1, group="RCI Ribbon")

rci_oversold = input.float(-80, "RCI Перепроданность", minval=-100, maxval=100, group="RCI Ribbon")

rci_overbought = input.float(80, "RCI Перекупленность", minval=-100, maxval=100, group="RCI Ribbon")

// ============================================================================

// риски

// ============================================================================

stop_loss_percent = input.float(2.0, "Стоп-лосс %", minval=0.1, maxval=10, step=0.1, group="Риск-менеджмент")

take_profit_percent = input.float(4.0, "Тейк-профит %", minval=0.1, maxval=20, step=0.1, group="Риск-менеджмент")

use_trailing = input.bool(true, "Использовать трейлинг-стоп", group="Риск-менеджмент")

trailing_percent = input.float(1.0, "Трейлинг-стоп %", minval=0.1, maxval=5, step=0.1, group="Риск-менеджмент")

// Настройки подтверждения сигналов

min_confirmations = input.int(3, "Минимум подтверждений", minval=1, maxval=8, group="Фильтры")

check_trend = input.bool(true, "Учитывать тренд", group="Фильтры")

// ============================================================================

// индюки аргументы

// ============================================================================

// RSI

rsi = ta.rsi(close, rsi_length)

// Williams

williams_r_6 = ta.wpr(williams_length_6)

williams_r_12 = ta.wpr(williams_length_12)

// TSI (защита от деления на ноль)

double_smooth(src, longlen, shortlen) =>

tmp = ta.ema(src, longlen)

ta.ema(tmp, shortlen)

pc = ta.change(close)

double_smoothed_pc = double_smooth(pc, tsi_long, tsi_short)

double_smoothed_abs_pc = double_smooth(math.abs(pc), tsi_long, tsi_short)

tsi_value = na(double_smoothed_abs_pc) or double_smoothed_abs_pc == 0 ? 0.0 : 100 * (double_smoothed_pc / double_smoothed_abs_pc)

tsi_signal_line = ta.ema(tsi_value, tsi_signal)

// KDJ (защита от деления на ноль)

kdj_high = ta.highest(high, kdj_length)

kdj_low = ta.lowest(low, kdj_length)

rsv = (kdj_high - kdj_low) == 0 ? 50.0 : 100 * ((close - kdj_low) / (kdj_high - kdj_low))

k = ta.sma(rsv, kdj_signal_k)

d = ta.sma(k, kdj_signal_d)

j = 3 * k - 2 * d

// Bollinger Bands (защита)

[bb_middle, bb_upper, bb_lower] = ta.bb(close, bb_length, bb_mult)

bb_den = bb_upper - bb_lower

bb_percent = bb_den == 0 ? 0.5 : (close - bb_lower) / bb_den

// RCI (с защитами)

rci_calc(length) =>

valid = bar_index >= length

rank_price = valid ? ta.percentrank(close, length) : 0.5

rank_time = valid ? ta.percentrank(bar_index, length) : 0.5

corr = valid ? ta.correlation(rank_price, rank_time, length) : 0.0

corr * 100

rci_fast_value = rci_calc(rci_fast)

rci_medium_value = rci_calc(rci_medium)

rci_slow_value = rci_calc(rci_slow)

// Nadaraya-Watson

nw_kernel_regression(src, bandwidth, lookback) =>

sum_weighted = 0.0

sum_weights = 0.0

for i = 0 to lookback - 1

weight = math.exp(-math.pow(i, 2) / (2 * math.pow(bandwidth, 2)))

sum_weighted += src[i] * weight

sum_weights += weight

sum_weights == 0 ? src : sum_weighted / sum_weights

nw_estimate = use_nadaraya ? nw_kernel_regression(close, nw_bandwidth, nw_lookback) : na

nw_upper = use_nadaraya and not na(nw_estimate) ? nw_estimate * (1 + nw_bandwidth/100) : na

nw_lower = use_nadaraya and not na(nw_estimate) ? nw_estimate * (1 - nw_bandwidth/100) : na

// Определение тренда

ema_fast = ta.ema(close, 50)

ema_slow = ta.ema(close, 200)

trend_up = ema_fast > ema_slow

trend_down = ema_fast < ema_slow

// ============================================================================

// сигналы

// ============================================================================

// Подсчет сигналов на покупку/продажу

var int buy_signals = 0

var int sell_signals = 0

// сбрасываем счётчики на каждой новой баре

if barstate.isnew

buy_signals := 0

sell_signals := 0

if use_rsi

buy_signals := buy_signals + (not na(rsi) and rsi < rsi_oversold ? 1 : 0)

sell_signals := sell_signals + (not na(rsi) and rsi > rsi_overbought ? 1 : 0)

if use_williams

buy_signals := buy_signals + (not na(williams_r_6) and williams_r_6 < williams_oversold ? 1 : 0)

buy_signals := buy_signals + (not na(williams_r_12) and williams_r_12 < williams_oversold ? 1 : 0)

sell_signals := sell_signals + (not na(williams_r_6) and williams_r_6 > williams_overbought ? 1 : 0)

sell_signals := sell_signals + (not na(williams_r_12) and williams_r_12 > williams_overbought ? 1 : 0)

if use_tsi

tsi_divergence_buy = math.abs(tsi_value - tsi_signal_line) > tsi_divergence and tsi_value < tsi_signal_line

tsi_divergence_sell = math.abs(tsi_value - tsi_signal_line) > tsi_divergence and tsi_value > tsi_signal_line

buy_signals := buy_signals + (tsi_divergence_buy ? 1 : 0)

sell_signals := sell_signals + (tsi_divergence_sell ? 1 : 0)

if use_kdj

kdj_oversold = j < 20 and math.abs(k - d) > kdj_divergence

kdj_overbought = j > 80 and math.abs(k - d) > kdj_divergence

buy_signals := buy_signals + (kdj_oversold ? 1 : 0)

sell_signals := sell_signals + (kdj_overbought ? 1 : 0)

if use_bb_percent

buy_signals := buy_signals + (bb_percent < 0 ? 1 : 0)

sell_signals := sell_signals + (bb_percent > 1 ? 1 : 0)

if use_nadaraya

buy_signals := buy_signals + (not na(nw_lower) and close < nw_lower ? 1 : 0)

sell_signals := sell_signals + (not na(nw_upper) and close > nw_upper ? 1 : 0)

// RCI Ribbon

rci_all_oversold = rci_fast_value < rci_oversold and rci_medium_value < rci_oversold and rci_slow_value < rci_oversold

rci_all_overbought = rci_fast_value > rci_overbought and rci_medium_value > rci_overbought and rci_slow_value > rci_overbought

buy_signals := buy_signals + (rci_all_oversold ? 1 : 0)

sell_signals := sell_signals + (rci_all_overbought ? 1 : 0)

// ============================================================================

// твх

// ============================================================================

trend_filter_buy = check_trend ? (trend_up or not trend_down) : true

trend_filter_sell = check_trend ? (trend_down or not trend_up) : true

long_condition = buy_signals >= min_confirmations and trend_filter_buy and strategy.position_size == 0

short_condition = sell_signals >= min_confirmations and trend_filter_sell and strategy.position_size == 0

// ============================================================================

// ордера

// ============================================================================

if long_condition

strategy.entry("Long", strategy.long)

if short_condition

strategy.entry("Short", strategy.short)

// стоп/тейк/трейлинг)

if strategy.position_size > 0

stop_price = strategy.position_avg_price * (1 - stop_loss_percent / 100)

take_price = strategy.position_avg_price * (1 + take_profit_percent / 100)

if use_trailing

// Для трейлинга: подаём пару trail_points + trail_offset (требование)

trail_points = math.abs(strategy.position_avg_price * trailing_percent / 100) // величина в цене

trail_offset = trail_points // используем одинаковое значение — удовлетворяет требованию пары

// Можно также сохранить limit (тейк) — оставляем limit, чтобы зафиксировать цель

strategy.exit("Exit Long", "Long", trail_points=trail_points, trail_offset=trail_offset, limit=take_price)

else

strategy.exit("Exit Long", "Long", stop=stop_price, limit=take_price)

if strategy.position_size < 0

stop_price = strategy.position_avg_price * (1 + stop_loss_percent / 100)

take_price = strategy.position_avg_price * (1 - take_profit_percent / 100)

if use_trailing

trail_points = math.abs(strategy.position_avg_price * trailing_percent / 100)

trail_offset = trail_points

strategy.exit("Exit Short", "Short", trail_points=trail_points, trail_offset=trail_offset, limit=take_price)

else

strategy.exit("Exit Short", "Short", stop=stop_price, limit=take_price)

// ============================================================================

// алерты

// ============================================================================

long_alert = long_condition

short_alert = short_condition

exit_long_alert = strategy.position_size > 0 and (close <= strategy.position_avg_price * (1 - stop_loss_percent / 100) or close >= strategy.position_avg_price * (1 + take_profit_percent / 100))

exit_short_alert = strategy.position_size < 0 and (close >= strategy.position_avg_price * (1 + stop_loss_percent / 100) or close <= strategy.position_avg_price * (1 - take_profit_percent / 100))

alertcondition(long_alert, title="🟢 Long Signal", message='{"signal":"long","symbol":"{{ticker}}","price":"{{close}}"}')

alertcondition(short_alert, title="🔴 Short Signal", message='{"signal":"short","symbol":"{{ticker}}","price":"{{close}}"}')

alertcondition(exit_long_alert, title="🚪 Закрытие Long", message='{"signal":"exit_long","symbol":"{{ticker}}","price":"{{close}}"}')

alertcondition(exit_short_alert, title="🚪 Закрытие Short", message='{"signal":"exit_short","symbol":"{{ticker}}","price":"{{close}}"}')

plotshape(long_alert, title="Alert Long", location=location.belowbar, color=color.lime, style=shape.circle, size=size.tiny)

plotshape(short_alert, title="Alert Short", location=location.abovebar, color=color.red, style=shape.circle, size=size.tiny)

// ============================================================================

// вижуал

// ============================================================================

plot(use_nadaraya ? nw_upper : na, "NW Upper", color=color.new(color.purple, 70), linewidth=1)

plot(use_nadaraya ? nw_estimate : na, "NW Middle", color=color.new(color.purple, 50), linewidth=2)

plot(use_nadaraya ? nw_lower : na, "NW Lower", color=color.new(color.purple, 70), linewidth=1)

plot(check_trend ? ema_fast : na, "EMA 50", color=color.orange)

plot(check_trend ? ema_slow : na, "EMA 200", color=color.blue)

var table infoTable = table.new(position.top_right, 2, 8, bgcolor=color.new(color.black, 85))

if barstate.islast

table.cell(infoTable, 0, 0, "Индикатор", text_color=color.white)

table.cell(infoTable, 1, 0, "Значение", text_color=color.white)

table.cell(infoTable, 0, 1, "Buy Signals", text_color=color.green)

table.cell(infoTable, 1, 1, str.tostring(buy_signals))

table.cell(infoTable, 0, 2, "Sell Signals", text_color=color.red)

table.cell(infoTable, 1, 2, str.tostring(sell_signals))

table.cell(infoTable, 0, 3, "RSI", text_color=color.white)

table.cell(infoTable, 1, 3, str.tostring(rsi, "#.##"))

table.cell(infoTable, 0, 4, "TSI", text_color=color.white)

table.cell(infoTable, 1, 4, str.tostring(tsi_value, "#.##"))

table.cell(infoTable, 0, 5, "KDJ-J", text_color=color.white)

table.cell(infoTable, 1, 5, str.tostring(j, "#.##"))

table.cell(infoTable, 0, 6, "%BB", text_color=color.white)

table.cell(infoTable, 1, 6, str.tostring(bb_percent, "#.##"))

trend_text = trend_up ? "↑" : trend_down ? "↓" : "→"

trend_color = trend_up ? color.green : trend_down ? color.red : color.yellow

table.cell(infoTable, 0, 7, "Тренд", text_color=color.white)

table.cell(infoTable, 1, 7, trend_text, text_color=trend_color)